LEGALIZACJA WAG

Od dawna wiadomo, że każda waga służąca do rozliczeń w obrocie handlowym, podlega obowiązkowi legalizacji. Jasno określają to obowiązujące normy i przepisy. Wykonywanie czynności związanych z legalizacją przyrządów pomiarowych, wzorcowanie i ekspertyzy przyrządów pomiarowych, udział w wykonywanych przez GUM badaniach przyrządów pomiarowych w celu zatwierdzenia typu, jak również wykonywanie czynności związanych z nadzorem nad przestrzeganiem przepisów Ustawy Prawo o miarach i Ustawy o towarach paczkowanych oraz współpracę w tym zakresie z administracją rządową i samorządową, realizują okręgowe urzędy miar ze wsparciem wydziałów zamiejscowych. Podstawowym dokumentem w tym zakresie, mającym na celu zapewnienie jednolitości miar i wymaganej dokładności pomiarów wielkości fizycznych w Rzeczypospolitej Polskiej, jest Ustawa z dnia 11 maja 2001 r. – Prawo o miarach oraz akty wykonawcze do tej ustawy. (Dz. U. z 2021 r., poz. 2068). Rodzaje przyrządów pomiarowych reguluje Rozporządzenie Ministra Rozwoju i Finansów z dnia 13 kwietnia 2017 r. w sprawie rodzajów przyrządów pomiarowych podlegających prawnej kontroli metrologicznej oraz zakresu tej kontroli (Dz. U. z 2017 r., poz. 885.) natomiast okresy ważności legalizacji dla poszczególnych rodzajów przyrządów pomiarowych opisane są w Rozporządzeniu Ministra Przedsiębiorczości i Technologii z dnia 22 marca 2019 r. w sprawie prawnej kontroli metrologicznej przyrządów pomiarowych (Dz. U. z 2019 r., poz. 759).

Legalizacja czy wzorcowanie – co wybrać?

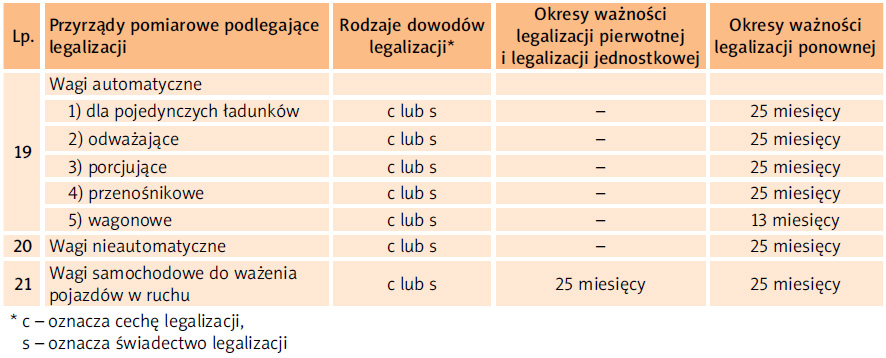

To z tych dokumentów dowiemy się jakiego rodzaju urządzenia i w jakich odstępach czasowych podlegają legalizacji. Skupmy się jednak na wagach. Rodzaje dowodów legalizacji pierwotnej, legalizacji jednostkowej i legalizacji ponownej oraz okresy ważności tych legalizacji określa tabela 1 (fragment dot. wag).

Tabela 1. Rodzaje dowodów legalizacji wag

WZORCOWANIE WAG

Przytoczone akty prawne jednoznacznie i bardzo szczegółowo opisują sytuację dotyczącą legalizacji wag. Czy zatem analogicznie wygląda sytuacja w przypadku wzorcowania? Otóż nie i okazuje się, że ani obowiązek przeprowadzania wzorcowań, ani tym bardziej ich częstotliwość, nie zostały narzucone i zdefiniowane prawnie. Oczywiście istnieją dokumenty i normy, np. ISO 17025 czy też ISO 9001, które opisują rodzaje wyposażenia pomiarowego oraz sposoby ich nadzoru. Jednakże żaden z nich nie zawiera informacji na temat obowiązku wykonywania wzorcowania, czasookresów wzorcowań ani ich terminu ważności. Obowiązek ten, a w zasadzie decyzja o przeprowadzaniu wzorcowania i jego częstotliwości, leży po stronie użytkownika urządzenia pomiarowego, w naszym przypadku wagi. To użytkownik, podejmując decyzję, powinien uwzględnić parametry wagi, stan techniczny (w końcu zużycie materiałów w efekcie eksploatacji urządzenia nie jest niczym nowym), częstotliwość ewentualnych napraw i przeprowadzanych przeglądów, wewnętrzne kontrole i sprawdzenia. Powinien także oszacować ryzyko wpływu powstania ewentualnej niesprawności na procesy, w których urządzenie jest wykorzystywane.

Pisaliśmy już o tym przy okazji innych artykułów w „Pod kontrolą”. Przypomnijmy jedynie, że nadzór nad akredytowanymi laboratoriami sprawuje PCA. Polskie Centrum Akredytacji jest krajową jednostką akredytującą upoważnioną do akredytacji jednostek oceniających zgodność na podstawie ustawy z dnia 13.04.2016 r. o systemach oceny zgodności i nadzoru rynku (tj. Dz. U. z 2021 r. poz.514). PCA posiada status państwowej osoby prawnej i jest nadzorowane przez ministra właściwego do spraw gospodarki. Na mocy Ustawy o systemie oceny zgodności i nadzoru rynku, do zakresu działania PCA należy, między innymi: akredytowanie jednostek oceniających zgodność, sprawowanie nad nimi nadzoru w zakresie przestrzegania przez nie warunków akredytacji oraz prowadzenie wykazu akredytowanych jednostek oceniających zgodność.

WZORCOWANIE KONTRA LEGALIZACJA

Dla przykładu zważmy pojazd o znanej masie 30 000 kg na standardowej wadze samochodowej w III klasie dokładności, o parametrach max 60 000 kg, min 400 kg, e = 20 kg i poddajmy analizie otrzymane wyniki w oparciu o świadectwo legalizacji i wzorcowania. Po wjeździe pojazdu na wagę otrzymano wskazanie 30 020 kg. Od razu widać, że wskazanie wagi jest o 20 kg większe niż masa ważonego pojazdu.

Rysunek 2. Certyfikat akredytacji

Co to oznacza? Wiadomo jedynie, że wskazanie to może się wahać od 30 010 kg do 30 028 kg, nie mając wiedzy jakie jest rzeczywiste wskazanie wagi, przyjmuje się jako wskazanie wyświetlaną wartość. Z punktu widzenia posiadanego świadectwa legalizacji, waga jest sprawna technicznie i wskazanie wagi mieści się w granicach błędów maksymalnych, dopuszczalnych dla danego zakresu wagi podczas użytkowania (w przedziale od 10 000 kg do 40 000 kg włącznie wartość ta wynosi ±2e = 40 kg). To w zasadzie tyle.

W wyniku przeprowadzonego wzorcowania stwierdzono natomiast, że dla tego obciążenia wskazanie rzeczywiste wagi wynosi 30 010 kg, a co za tym idzie, błąd wskazania wagi wynosi +10 kg, co wykazano w świadectwie wzorcowania.

Porównując wyniki obu analiz można wykazać, że nie posiadając wiedzy o rzeczywistych błędach wagi, obarczamy wyniki ważenia dodatkowymi błędami wynikającymi z zaokrągleń wskazań.

Rysunek 3. Waga odważająca – waga do pomiaru masy materiałów sypkich porcjami o ustalonej masie

Przyjmując zatem wskazanie wagi, bez odniesienia do wyników wzorcowania, możemy przyjąć, że dla każdego pomiaru nieświadomie godzimy się na błąd 10 kg wynikający z różnicy pomiędzy wskazaniem wagi 30 020 kg i wartością wyznaczoną podczas wzorcowania 30 010 kg. Decyzję, czy to dużo czy mało i czy gra jest warta świeczki należy podjąć samodzielnie. Warto jednak przy tym mieć na uwadze wpływ ilości wykonywanych ważeń obarczonych błędem wynikającym z niewiedzy. (Nie)wiedza ta nabiera szczególnego znaczenia w sytuacji, kiedy waga jest wykorzystywana w procesie produkcyjnym, gdzie znajomość rzeczywistego wskazania wagi ma kluczowe znaczenia dla powtarzalności i jakości produkcji.

CO LEPSZE?

Czy, skoro jasny zbiór zasad odnośnie konieczności oraz częstotliwości wzorcowania wag nie został opracowany, świadczy to o wyższości legalizacji nad wzorcowaniem? Na pierwszy rzut oka można byłoby tak pomyśleć, ale nic bardziej mylnego. Jakie wobec tego są wnioski z przedstawionego przykładu? Oba procesy są tak różne, jak różne jest ich przeznaczenie. Z całą stanowczością można stwierdzić, że mogą, a nawet powinny być stosowane jednocześnie. Wykonując legalizację wag według obowiązujących przepisów użytkownik nie ma pełnej wiedzy na temat jej stanu technicznego i poprawności ważenia. Najczęściej dowiaduje się o tym w momencie otrzymania reklamacji ilościowej przy ważeniu usługowym lub, co gorsza, jakościowej w przypadku wykorzystania wagi w procesie produkcyjnym. Dlatego też w przypadku kiedy użytkownik nie chce wykonywać wzorcowania, powinien przynajmniej realizować sprawdzenia kontrolne.

Częstotliwość tych sprawdzeń powinna być kwestią indywidualną i w dużej mierze uwarunkowaną specyfiką zakładu. Natomiast świadome podjęcie decyzji o wzorcowaniu i określenie jego częstotliwości daje użytkownikowi wiedzę na temat tego jak, tak naprawdę, waga waży i z jakim błędem. Dzięki tej wiedzy użytkownik ma realny wpływ na zapewnienie powtarzalności procesu ważenia i pośrednio jakości oferowanych produktów oraz usług. Dodatkowo, poprzez analizę wyników wzorcowania w czasie, użytkownik ma możliwość kontroli zużycia wagi. Dzięki temu może on zaplanować przegląd czy ewentualną naprawę zanim dojdzie do uszkodzenia wykluczającego urządzenie z eksploatacji. Takie działania prewencyjne z pewnością przyniosą wymierne korzyści w postaci oszczędności kosztów, zminimalizowania ryzyka przestoju spowodowanego wyłączeniem urządzenia z eksploatacji, optymalizowania procesów produkcyjnych, a w efekcie stałą, wysoką jakość produktów i usług.